Un schéma pour comprendre le mécanisme de la TVA

Comment fonctionne la TVA ? Cet article propose plusieurs schémas pour bien comprendre le mécanisme et le fonctionnement de la TVA.

Invention française datant de 1954, la TVA (taxe sur la valeur ajoutée) est un impôt indirect qui pèse sur les dépenses de consommation. La TVA est payée par le consommateur final et est collectée par les entreprises qui la reversent à l’administration fiscale.

La TVA est un impôt efficace, moderne, mais relativement complexe dans son fonctionnement du fait de sa collecte fractionnée. Cet article va vous aider à mieux comprendre le mécanisme de la TVA, à travers quelques schémas et exemples simples.

Qui collecte la TVA ? Qui paye la TVA ?

La TVA est un impôt collecté par les entreprises à chaque stade de la production et de la commercialisation : c’est donc un impôt au paiement fractionné. A chaque stade de la vie du produit, seule la valeur ajoutée est taxée.

Définition : La valeur ajoutée est la différence entre la valeur finale de la production (exprimée en chiffre d’affaires) et la valeur des biens et des matières qui ont été consommées au cours du processus de fabrication.

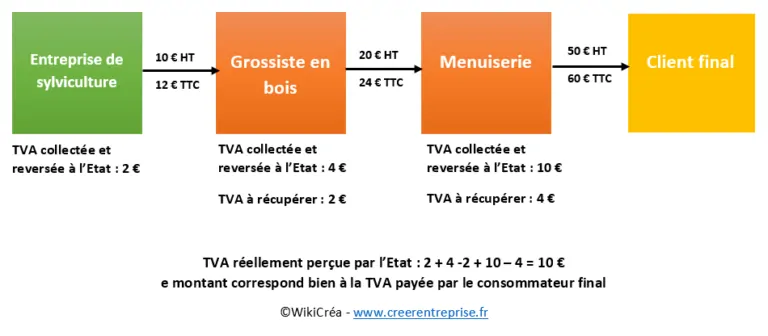

Concrètement, les entreprises collectent la TVA pour le compte de l’Etat mais elles ne la payent pas. En bout de chaine, c’est le consommateur final qui paiera l’intégralité de la TVA, comme expliqué dans le schéma ci-dessous.

Schéma du mécanisme de la TVA.

Prenons l’exemple de la production d’un jouet en bois. On considère ici que toutes les entreprises de la chaine sont assujetties à la TVA, ainsi qu’un taux unique de 20% de TVA.

Voici le schéma du mécanisme de la TVA :

1) L’entreprise de sylviculture cultive, coupe et vend son bois 10 € HT au grossiste en bois. Elle collecte 2 € supplémentaires au titre de la TVA, qui seront reversés à l’Etat (soit 20% de la valeur ajoutée).

2) Le grossiste en bois achète le bois 12 € TTC à l’entreprise de sylviculture, mais récupèrera les 2 € de TVA. Le grossiste revend le bois 20 € HT au menuisier, soit 24 € TTC : les 4 € de TVA seront reversés à l’Etat. Sur cette opération l’Etat gagne donc 2 € de TVA (soit 20% de la valeur ajoutée).

3) Le menuisier achète le bois 24 € TTC au grossiste, mais récupèrera les 4 € de TVA. Le menuisier transforme le bois, et vend ses objets en bois 50 € HT au client final, soit 60 € TTC : les 10 € de TVA seront reversés à l’Etat. Sur cette opération l’Etat gagne donc 6 € de TVA (soit 20% de la valeur ajoutée).

4) Le consommateur final paie l’objet en bois 60 € TTC et ne pourra pas récupérer la TVA.

Ce schéma montre bien le mécanisme de la TVA : les entreprises collectent la TVA sur chacun des maillons suivants de la chaîne. Chaque entreprise peut récupérer la TVA qu’elle a payée. C’est le consommateur final qui paye l’intégralité de la TVA en dernier stade.

Au final, sur toute l’opération, l’Etat perçoit 10 € de TVA, mais de manière fractionnée, en 3 fois.

Pourquoi ce fractionnement lors de la collecte de la TVA ?

On pourrait imaginer un mécanisme de TVA qui consisterait à prélever le montant de la TVA en une seule fois, au moment de la vente au consommateur final. C’est ce principe qui a été adopté aux USA et au Canada, sous le nom de sales tax. Concrètement, la sales tax est appliquée en bout de chaine, lors du paiement du client final. Les entreprises intermédiaires qui achètent des matières ou des produits pour les revendre sont exonérées de sales tax : elle doivent présenter pour cela un certificat de revente.

Par rapport à la sales tax, la TVA présente l’avantage d’être perçue par l’Etat au fur et à mesure du processus de fabrication et de commercialisation du produit.

Faut-il choisir la franchise en base ou le régime réel de TVA lorsqu’on crée une entreprise ?

A la création de l’entreprise, alors que son chiffre d’affaires est en-dessous des seuils d’assujettissement à la TVA, l’entrepreneur a le choix d’opter ou non pour la TVA.

L’entrepreneur a le choix entre :

- le régime de la franchise en base : l’entreprise ne collecte aucune TVA mais ne peut pas récupérer la TVA sur ses achats,

- le régime de la TVA : l’entreprise collecte la TVA pour le compte de l’Etat et récupère la TVA sur ses achats,

- Dès lors que l’entreprise dépasse certains seuils de chiffre d’affaires, elle bascule obligatoirement dans le régime de la TVA.

Alors quel régime de TVA choisir à la création ? En réalité, la réponse va dépendre de différents paramètres, parmi lesquels le type de clients de l’entreprise.

Exemple si l’entreprise vend à des professionnels assujettis :

Dans le cas ci-dessus, l’entreprise a intérêt à opter pour la TVA, car elle peut récupérer la TVA sur ses achats.

Exemple si l’entreprise vend à des particuliers :

Dans le cas ci-dessus, l’entreprise a rester en franchise de TVA le plus longtemps possible, car elle peut faire bénéficier ses clients d’un prix HT.

Voir aussi nos articles :

- Franchise en base ou réel simplifié : quel régime de TVA choisir à la création de l’entreprise ?

- Calculs de TVA : aide Excel