Le RSI (régime social des indépendants) est le régime obligatoire des professions indépendantes. Il assure la protection sociale des artisans, commerçants, industriels et de certaines professions libérales. Comment éviter le RSI ?

Mise à jour : Le RSI a été officiellement supprimé le 1er janvier 2018 ; il est remplacé par la Sécurité sociale pour les indépendants (SSI), qui est un guichet spécifique au sein du régime général. Le fonctionnement reste le même.

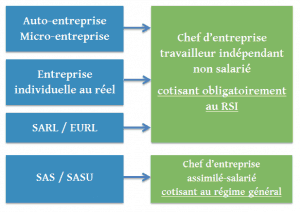

Vous serez donc obligatoirement et automatiquement affilié au RSI dans la plupart des cas ! Impossible d’y couper sans se mettre hors la loi.

Voici une vidéo présentant le RSI, ses inconvénients, et les moyens d’éviter le RSI. Quels sont les statuts juridiques qui permettent d’éviter le RSI ?

Plusieurs raisons poussent les chefs d’entreprise à craindre le RSI :

- La complexité et le manque de lisibilité sur les cotisations à payer (voir notre article sur le fonctionnement du RSI). En effet, dans le régime de l’entreprise individuelle classique, de l’EURL ou de la SARL, le RSI prélève des cotisations sociales mensuelles forfaitaires, régularisées en fin d’année suivante sur la base du bilan comptable, ce qui donne parfois lieu à des surprises plus que désagréables : montants de régularisation imprévus ou exorbitants, lettres de relance…

- Les dysfonctionnements du régime : erreurs sur les échéanciers, problèmes de communication, opacité, relances indues… provoquant inévitablement des énervements et du stress.

- Le fait que le RSI continue à harceler ses cotisants après la radiation ou la liquidation de l’entreprise (voir notre article : Dette RSI et liquidation d’entreprise : faut-il continuer à payer ?)

Il faut toutefois nuancer le tableau noir du RSI :

- Dans le régime de la micro-entreprise (ex « auto-entreprise »), le RSI est calculé sur le chiffre d’affaires que vous déclarez tous les mois ou tous les trois mois : ici, pas de prélèvement forfaitaire, pas d’échéancier provisionnel, pas de régularisation, pas de mauvaise surprise, tout est clair : vous déclarez et vous payez immédiatement votre pourcentage de charges. Un vrai progrès.

- Dans le régime de la SARL ou EURL, le RSI est calculé sur les rémunérations que vous choisissez de vous verser (47% de la rémunération environ) : il vous est donc facile de prévoir les montants à payer et les régularisations éventuelles, sans trop de mauvaises surprises.

- Le taux des cotisations sociales RSI, soit 47% environ, est finalement assez faible comparé aux taux du régime général (environ 70% pour un Président de SAS par exemple, et même plus pour un salarié classique),

- Le RSI a fait des progrès dans sa gestion et son organisation, les erreurs sont moins fréquentes qu’à une époque et la communication s’améliore.

Le RSI reste un véritable problème pour les entrepreneurs sous le statut d’entreprise individuelle classique au réel (EI) : en effet dans ce cas les charges sociales sont calculées sur le bénéfice de l’année, connu en début d’année suivante. Dans le cas où vous auriez réalisé une bonne année, avec un joli bénéfice, le montant du RSI explosera. La régularisation sera dure à avaler !

Voir aussi notre article : Le RSI est-il obligatoire en micro-entreprise ?

Comment éviter le RSI ?

Vous ne voulez pas entendre parler du RSI ?

- Une première solution sera de créer une SAS (société par actions simplifiée) ou SASU si vous êtes seul (société par actions simplifiée unipersonnelle) : dans ce type de société, pas de RSI car vous n’êtes pas travailleur indépendant mais assimilé-salarié : vous dépendrez du régime général et paierez vos charges comme pour un salarié classique, au trimestre, sur la base des montants inscrits sur votre feuille de paye. Mais attention, en SAS, le taux de charges sociales se situe autour de 70%, bien supérieur au taux du RSI…

Voir aussi notre article : Comment transformer une SARL en SAS ?

- Une autre solution est de renoncer à créer une entreprise en optant pour le portage salarial ou la coopérative d’activité. Ces régimes vous permettent de rester sous le statut salarié tout en exerçant une activité indépendante (voir nos articles dédiés).

- Une autre solution pourrait consister à créer une association loi 1901.

- Enfin certaines activités peuvent être exercées en CESU (chèque emploi service universel), il s’agit principalement des activités de service à domicile. Le statut CESU permet en pratique d’être salarié de son client.

Remarque : le RSI doit disparaître d’ici au 1er janvier 2018. Pour tous les détails sur cette réforme, voir notre article Réforme et suppression du RSI suite à l’élection d’Emmanuel Macron

Besoin de conseil pour le choix de votre statut ou pour changer de statut ?

Le choix du statut juridique a une importance capitale !

Le conseil de l’expert en création d’entreprise : le RSI n’est pas vraiment un problème en auto-entreprise, micro-entreprise, et EURL-SARL. Les montants prélevés sont honnêtes. Par contre le RSI peut poser de vrais problèmes dans le cadre du régime de l’entreprise individuelle au réel. Enfin, si ne souhaitez pas entendre parler du tout du RSI, créez une SAS ou SASU.

Voir aussi nos articles :

- Comprendre les principes et les calculs du RSI.

- Comment payer moins de RSI ? (ou ne pas en payer du tout)