Quelle protection sociale le RSI offre-t-il aux travailleurs indépendants non salariés en terme de santé, retraite, indemnités journalières, invalidité et décès ?

Mise à jour : Le RSI a été officiellement supprimé le 1er janvier 2018 ; il est remplacé par la Sécurité sociale pour les indépendants (SSI), qui est un guichet spécifique au sein du régime général. Le fonctionnement reste le même.

Le RSI (Régime Social des Indépendants devenu Sécurité sociale pour les indépendants SSI) est le régime de protection sociale obligatoire des professionnels indépendants travailleurs non salariés (TNS).

Le régime est rattaché depuis le 1er janvier 2018 au régime général de la Sécurité sociale.

Le RSI prélève des cotisations. En contrepartie, il verse des prestations à ses assurés commerçants ou artisans.

Le RSI prélève les cotisations sociales suivantes :

- maladie-maternité,

- indemnités journalières,

- invalidité-décès,

- retraite de base,

- retraite complémentaire,

- allocations familiales,

- CSG-CRDS,

- formation professionnelle,

- Voir notre article : Sur quoi le RSI est-il calculé ? (détail des taux de cotisations sociales)

Le RSI verse les prestations suivantes :

- maladie-maternité (selon les mêmes taux que le régime général de la sécurité sociale et sans condition de revenu),

- indemnités journalières (variables en fonction des revenus déclarés),

- retraite de base (variable en fonction des revenus déclarés),

- retraite complémentaire (variable en fonction des revenus déclarés),

- invalidité-décès.

A noter enfin que le RSI ne prélève aucune cotisation chômage, par conséquent le chef d’entreprise ne pourra percevoir aucune indemnité chômage en cas de cessation d’activité. Le dirigeant pourra cependant choisir de souscrire une assurance chômage privée s’il le souhaite.

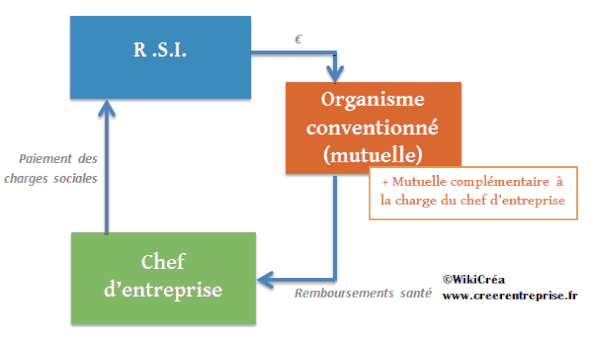

Le versement des prestations se fait par l’intermédiaire d’ « organismes conventionnés ».

Pour l’instant, le RSI ne verse pas les prestations directement à ses assurés, mais à travers des organismes conventionnés.

Les organismes conventionnés sont des mutuelles ou des sociétés d’assurances qui ont passé contrat avec le RSI pour la gestion des prestations et des remboursements. Les créateurs d’entreprise doivent obligatoirement choisir un organisme conventionné dans une liste lors de leur déclaration d’activité.

Il y a peu de questions à se poser lors du choix de l’organisme conventionné : tous proposent les mêmes taux de remboursement RSI et tous sont gratuits.

La couverture maladie du RSI (Sécurité sociale pour les indépendants).

La couverture maladie RSI est équivalente à celle du régime général des salariés : mêmes taux, mêmes conditions de remboursement. Voici les principaux taux de couverture :

- Honoraires médicaux : 70 %,

- Honoraires des auxiliaires médicaux : 60 %,

- Hospitalisation inférieure ou égale à 30 jours : 80 %,

- Hospitalisation à compter du 31ème jour : 100 %,

- Soins et hospitalisation en liaison avec une affection de longue durée : 100 %,

- Analyses médicales : 60 %,

- Médicaments : 100%, 65%, 30% ou 15 % selon les cas.

L’assuré doit déclarer un médecin traitant à son organisme conventionné pour pouvoir bénéficier des taux de remboursement cités ci-dessus.

D’autre part, l’assuré doit normalement souscrire une mutuelle complémentaire. En cas d’impossibilité, le chef d’entreprise peut demander la CMU complémentaire (ses ressources ne doivent pas dépasser 8653 € par an pour une personne seule).

Les prestations maternité RSI.

Le RSI couvre les dépenses de santé relatives à la maternité selon les taux suivants :

- Examens obligatoires pré et post-natals : 100 %,

- Accouchement : 100 %,

- Soins et examens dispensés pendant les 4 derniers mois de la grossesse : 100 %.

D’autre part le RSI prévoit les indemnités maternité suivantes :

- Allocation de repos maternel : 3218 € (1609 € pour une adoption) versés en deux fois, à la fin du 7ème mois de grossesse et après l’accouchement. Cette allocation concerne aussi les conjointes-collaboratrices.

- Indemnité en cas d’interruption d’activité (arrêt d’au moins 44 jours consécutifs dont 14 jours doivent immédiatement précéder la date d’accouchement prévue) : 2328 € ou plus en fonction du nombre de jours d’arrêt.

Les indemnités journalières maladie/accident RSI.

Le RSI verse des indemnités journalières pour arrêt de travail en cas de maladie ou d’accident :

- à partir du 4ème jour en cas d’hospitalisation,

- à partir du 8ème jour en cas de maladie ou d’accident.

Voici les conditions pour percevoir les indemnités journalières :

- Avoir au moins un an d’activité en tant que travailleur indépendant non salarié (sauf exception),

- Payer des cotisations RSI minimales,

- Etre à jour de ses cotisations.

L’indemnité est égale à 1/730 du revenu d’activité annuel moyen des 3 dernières années. Le montant maximum est de 54,43 € par jour.

Pour connaître tous les détails et les conditions de revenus, voir notre article : Les indemnités journalières du RSI (2018-2019)

Les prestations retraite du RSI.

Cotiser au RSI permet aussi de préparer sa retraite.

La formule de calcul des droits à la retraite RSI est la même que celle du régime des salariés :

RETRAITE = Revenu annuel moyen × Taux × Trimestres validés / durée de référence selon année de naissance

- Le revenu annuel moyen est la moyenne des revenus perçus pendant les 25 meilleures années d’activité, dans la limite du PASS (Plafond annuel de la sécurité sociale).

- Le taux dépend du nombre de trimestres validés, selon l’année de naissance. Le taux plein maximum est à 50%.

- La pension peut être réduite si le nombre de trimestres validés est inférieur à la durée d’assurance de référence.

D’autre part, pour bénéficier d’une retraite complète, il faut :

- avoir atteint l’âge légal de la retraite (62 ans pour les personnes nées après 1955),

- avoir cotisé (tous régimes confondus) un certain nombre de trimestres (entre 160 trimestres et 172 trimestres selon l’année de naissance).

Voir notre article : La validation des trimestres de retraite pour les TNS au RSI.

La retraite complémentaire RSI.

Les chefs d’entreprise artisans et commerçants bénéficient aussi d’un régime de retraite complémentaire RSI par points : comme dans les autres régimes par points, la pension complémentaire se calcule en multipliant le nombre de points acquis par la valeur du point.

La retraite complémentaire est attribuée aux personnes qui ont obtenu la retraite de base. Elle ne subit pas d’abattement si la retraite de base est versée au taux plein.

L’assurance invalidité-décès du RSI.

L’assurance invalidité permet au chef d’entreprise de bénéficier d’une pension d’invalidité avant l’âge de départ à la retraite (sous conditions). Le RSI prévoit aussi des prestations en cas de décès de l’assuré.

.

Les prestations RSI sont donc bonnes en ce qui concerne la maladie-hôpital-maternité, mais assez faibles en ce qui concerne les indemnités journalières et la retraite. Le montant de ces deux dernières prestations est très lié au niveau des revenus déclarés. Le chef d’entreprise veillera donc à bien déclarer tous ses revenus, c’est-à-dire à éviter l’argent au noir !

Voir aussi nos articles :

- Sur quoi le RSI est-il calculé ?

- Comment payer moins de RSI ?

- Comment contourner ou éviter le RSI ?

- Comprendre le principe et les calculs du RSI.