Quels sont les comptes de TVA ? Comment fonctionnent les comptes de TVA ? Comment passer les écritures comptables pour la TVA ? Comment comptabiliser la TVA ?

Toute opération d’achat et de vente réalisée par une entreprise doit être enregistrée comptablement. Cependant, entre montant HT (hors-taxe), TVA (Taxe sur la Valeur Ajoutée) et montant TTC (Toutes Taxes Comprises), difficile de savoir comment enregistrer tous ces chiffres figurant sur les factures pour les entreprises soumises à la TVA.

La règle est que toutes ces opérations doivent être comptabilisées hors-taxe (HT), pour faire apparaître clairement le montant de TVA dans un compte séparé. Cela permet ensuite d’établir la déclaration de TVA qui sera transmise au centre des impôts.

Pour comprendre de manière globale le fonctionnement de la TVA, voir aussi nos articles Comprendre le mécanisme de la TVA et Un schéma pour comprendre le mécanisme de la TVA.

Comment comptabiliser concrètement les opérations d’achat et de vente mettant en jeu la TVA, quels comptes utiliser et comment ? Voici un mode d’emploi applicable aux cas les plus courants.

Comptabilisation de la TVA : les comptes concernés.

Lors de la comptabilisation d’opérations mettant en jeu des montants de TVA, il est fait appel à deux types de comptes :

- Lors d’un achat, on utilise le compte 4456 « TVA déductible », qui est un compte à l’actif du bilan : l’entreprise a une créance de TVA envers l’Etat (l’Etat doit de l’argent à l’entreprise). En effet, lors d’un achat, l’entreprise paie au vendeur un montant TTC. Or, n’étant pas le client final, le montant de TVA n’est pas à supporter par l’entreprise. L’Etat lui remboursera donc ce montant.

- Lors d’une vente, on utilise le compte 4457 « TVA collectée », qui est un compte de passif au bilan : l’entreprise a une dette de TVA envers l’Etat. En effet, lors d’une vente, l’entreprise facture au client un montant TTC. Or, ce n’est pas à l’entreprise qu’il revient d’encaisser l’impôt de la TVA mais à l’Etat. L’entreprise devra donc reverser à l’Etat le montant de TVA perçu par le client.

Exemples de comptabilisation de la TVA.

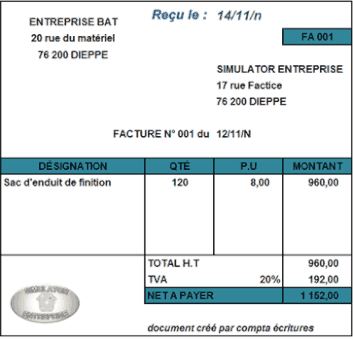

1) Exemple d’un achat avec TVA.

Prenons l’exemple d’une entreprise qui réalise un achat et reçoit la facture suivante. Comment passer les écritures comptables ?

On crédite le compte de passif 401 « Fournisseurs » pour 1152€ (montant TTC).

On débite en contrepartie :

- le compte de charge (classe 6) approprié pour 960€ (montant HT),

- le compte d’actif 4456 « TVA déductible » pour 192€ (TVA).

L’entreprise a payé 192 € qu’elle ne doit pas supporter en tant qu’entreprise. L’Etat lui remboursera ce montant.

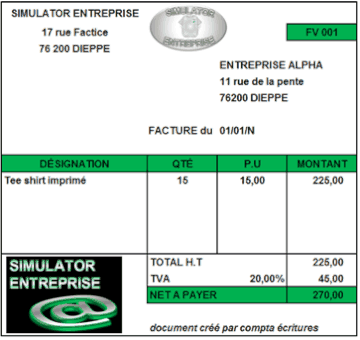

2) Exemple d’une vente avec TVA.

Prenons maintenant l’exemple d’une entreprise qui réalise une vente et établit la facture suivante. Comment passer les écritures comptables ?

On débite le compte d’actif 411 « Clients » pour 270€ (montant TTC).

On crédite en contrepartie :

- le compte de produit (classe 7) approprié pour 225€ (montant HT),

- le compte de passif 4457 « TVA collectée » pour 45€ (TVA).

L’entreprise recevra 45€ qui ne lui appartiennent pas puisqu’il s’agit d’un impôt d’Etat. Elle remboursera donc ce montant à l’Etat.

La comptabilisation d’achats et de ventes pour une entreprise soumise à la TVA doit donc faire apparaître clairement dans des comptes ad’hoc les montants de TVA selon qu’ils ont été payés ou collectés par l’entreprise.

En fin de période, l’entreprise versera à l’Etat le montant suivant : TVA collectée – TVA déductible.

La rédactrice de cet article est Anne-Flore Adam, Docteur en entrepreneuriat, Formatrice et conseillère pour les entrepreneurs.

Créez votre entreprise directement en ligne.

WikiCréa a sélectionné Legalstart pour vos formalités de création d’entreprise en ligne, tout simplement parce qu’il s’agit de l’offre la plus complète et la moins chère du marché. Cliquez ici pour en savoir plus et débuter vos démarches en ligne.

Des documents Excel pour gérer votre petite entreprise (gratuit).

WikiCréa a mis au point des outils Excel bien utiles pour gérer une petite entreprise :

- un plan financier, facile à compléter,

- un facturier pour devis et factures : cliquez ici pour y accéder,

- un suivi de trésorerie : cliquez ici pour y accéder,

- un modèle de suivi des recettes et des dépenses, obligatoire en micro-entreprise : cliquez ici pour y accéder.

Voir aussi nos articles :